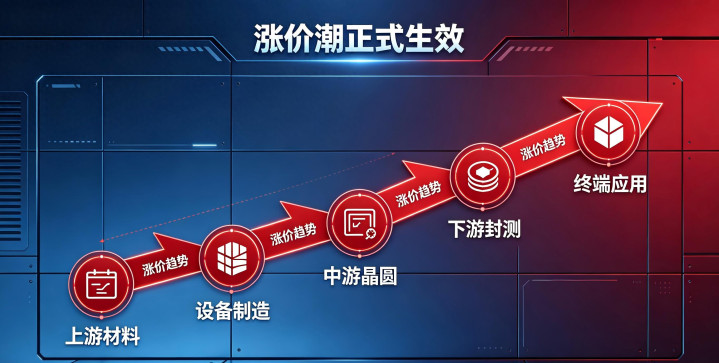

刚刚! 半导体全产业链涨价潮正式生效! 你的手机、汽车都要贵了?

发布日期:2026-04-30 09:37 点击次数:54

今天早上8点26分,全球半导体行业迎来历史性时刻:意法半导体、Allegro等数十家国内外企业的涨价函正式生效!这不仅仅是几家公司的价格调整,而是一场席卷晶圆代工、封测、存储芯片、MCU、功率半导体等全产业链的“涨价海啸”。从今天起,你买的手机、电脑、汽车,甚至家里的智能家电,可能都要悄悄涨价了!

涨价潮全面爆发:从国际巨头到国内企业无一幸免

意法半导体:4月26日起上调多条产品线价格,原因包括材料供应商收取分配费、能源和运输成本攀升等。

Allegro MicroSystems:4月27日起全线产品涨价至少10%,这家磁传感器和电源IC大厂的产品广泛应用于汽车发动机、电动动力系统、数据中心等领域。

德州仪器:4月1日起已对部分产品调价,涨幅在15%至85%之间,其中工控类芯片涨幅居前。

国内厂商紧随其后:

晶合集成:国内晶圆代工龙头,6月1日起对新产出的晶圆代工产品统一涨价10%

普冉股份:4月15日起对通用MCU相关产品进行价格上调

峰岹科技、捷捷微电、纳芯微:调价幅度普遍在10%至20%区间

这还只是冰山一角。安森美、恩智浦、Diodes等功率器件厂商,村田制作所、国巨等被动元件企业,都加入了涨价大军。一场从存储芯片开始,蔓延至功率器件、模拟芯片、代工、封测的全产业链涨价潮,已经势不可挡。

双重驱动:AI“吞芯”与金属“疯涨”

第一驱动力:AI超级周期“吞噬一切”

这轮涨价的核心推手,是AI需求的爆炸式增长。与普通服务器相比,每台AI服务器对DRAM和NAND的需求量分别是前者的8倍和3倍。特别是以HBM为代表的高带宽内存,已成为算力芯片的标配,是AI算力基建不可或缺的“硬通货”。

更可怕的是,OpenAI等大模型企业每月消耗的DRAM晶圆约占全球月产能超50%,谷歌、微软等云厂商甚至愿意支付50%~60%的溢价提前锁定长期供应,形成了恐慌性锁货态势。

AI就像一个巨大的黑洞,正在抽干先进存储和高性能芯片的产能。而成熟制程、传统终端——手机、PC、物联网——正面临严重的供给真空。

第二驱动力:上游金属成本“高烧不退”

半导体制造离不开各种金属材料,而2026年以来,铜、银、锡、钯等关键贵金属价格持续走高,国内铜价甚至突破10万元/吨。硅片、特种气体、光刻胶等核心材料均价涨幅普遍超过30%。

最夸张的是半导体靶材——芯片制造的“基石”。2026年第一季度,常规靶材价格涨幅达20%,特殊小金属类靶材涨幅更是达到60%~70%。这些成本最终都要传导到芯片价格上。

连锁反应:从芯片到终端,谁都逃不掉

手机率先涨价:记者在北京走访OPPO、荣耀、小米等多家手机专卖店发现,部分机型价格已出现明显上涨。OPPO新款手机涨价约300元,小米官方已发布公告称,受全球存储芯片等关键零部件价格持续大幅飙升影响,自4月11日起调整部分在售产品建议零售价。

汽车行业预警:理想汽车供应链副总裁孟庆鹏发出预警:“2026年,汽车行业可能面临存储芯片供应危机,满足率或许不足50%。”蔚来汽车创始人李斌也坦言:“内存涨价已成为今年最大的成本压力,这是关乎全行业的大事。”

云计算跟涨:4月18日起,阿里云与百度智能云将同步上调AI算力及存储产品价格,最高涨幅达34%。这意味着企业使用云服务的成本也要增加。

工业控制受影响最大:德州仪器的工控类芯片涨幅居前,最高达85%。这直接影响工厂自动化、智能制造等领域的成本。

行业转折:从“价格战”到“利润修复”

这场涨价潮标志着半导体行业的一个根本性转变:从过去的价格竞争转向利润修复阶段。

经历了2023年的低谷和2024年的回暖,半导体企业终于迎来了喘息的机会。但这次不是简单的周期性反弹,而是结构性变化。

产能向高端倾斜:为满足以英伟达、博通为代表的AI芯片客户,全球头部晶圆厂将产能向先进制程倾斜,导致本就产能紧张的模拟芯片、功率器件及部分MCU成熟制程产能进一步趋紧。

成本无法内部消化:过去两年,很多企业自行消化了成本上涨压力。但如今,原材料、能源、运输成本全面攀升,企业再也撑不住了。Allegro在涨价函中明确表示:“在过去两年中已自行消化了这些成本上涨,但为确保供应链稳定、投资产能并支持客户的长期需求,最终决定实施此次调价。”

国产机遇:危机中的转机

对于中国半导体产业来说,这场涨价潮既是挑战,也是机遇。

政策支持加码:进入“十五五”开局之年,我国对半导体产业的扶持力度进一步加大。北京市经济和信息化局、北京市财政局发布的《2026年北京市高精尖产业发展项目资金和支持中小企业发展资金实施指南(第一批)》明确提出,对集成电路设计产品首轮流片实施奖励。

国产化率提升:根据中国招标网披露的设备采购情况测算,2022年半导体设备国产率约18%,预计2025年受益于DRAM和3D NAND存储产线的国产化率快速提升,国产化率有望提升至约30%,2026年有望提升至35%左右。

国内企业涨价底气足:晶合集成、普冉股份等国内头部厂商敢于跟涨,背后是技术实力的提升和市场地位的巩固。这轮涨价潮中,具备成本转嫁能力的头部厂商有望率先受益。

未来展望:涨价会持续多久?

分析师普遍认为,这轮涨价不会很快结束。

存储芯片:三星电子计划在二季度将DRAM价格提高约30%,存储芯片的涨价周期有望在2026年全年延续。

AI需求持续:在AI需求带动下,存储仍处于超级景气周期前中段,供需紧张格局至少持续至2027年。

成本压力难缓解:地缘冲突持续发酵,能源及部分关键半导体材料的供应链出现梗阻,供给端的收缩直接推高了晶圆厂的水电及耗材成本。

这意味着,未来一段时间,半导体涨价将成为“新常态”。过去“等一等就降价”的逻辑,彻底失效。

消费者怎么办?

面对涨价潮,普通消费者能做什么?

刚需尽早购买:如果近期有购买手机、电脑等电子产品的计划,建议尽早下手。销售人员直言:“有需求还是建议尽早购买,后续价格只会越来越高。”

关注国产替代:在部分领域,国产芯片性能已经接近甚至达到国际水平,且价格更有优势。支持国产,也是应对涨价的一种方式。

理性消费:如果不是急需,可以暂缓购买非必要的电子产品,等待市场稳定。